ROIC-新参者の経営指標を社内へ浸透させる-

設備投資評価から導入するのが、ROIC社内浸透の第一歩になるかも…?

自分の関心のまま吸収したことを共有し、少しでも誰かの役に立てれば・・・!

ということで、今回は昨今にわかに騒がれている”ROIC”という経営指標ついて共有したいと思います。

特にどうやって社内への周知や定着(=「浸透」と呼びます)をするか、という観点から記載します。

具体的な計算方法等は割愛していますので、ご了承ください。

目次

ROICとの出会い

普段、中小企業様とお仕事をすることが多いため、上場企業で話題のROICに触れることはほとんどありませんでした。

が、古い友人のコンサルタントから、中堅規模の上場会社でROIC導入を支援しているから手伝ってほしい、と連絡を受けました。

曲がりなりにも経営管理領域を中心に活動している身として、昨今騒がれているROICは気になります。

また、上場企業の会社様と接点を持てる機会もなかなかない…!

ということで、その友人のオファーを受け、一緒にROICの導入支援を始めることにしました。

なぜROICが騒がれている?

2021年にコーポレートガバナンス・コードが改訂され、そこに「事業ポートフォリオ」という言葉が明記されたのがきっかけのようです。

原則5-2

経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人的資本への投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。

2021年6月11日改訂 コーポレートガバナンス・コード

で、ここには事業ポートフォリオの詳細は記載されていません。

調べると、「事業再編実務指針」なる、さらに詳細を規定している資料を発見。

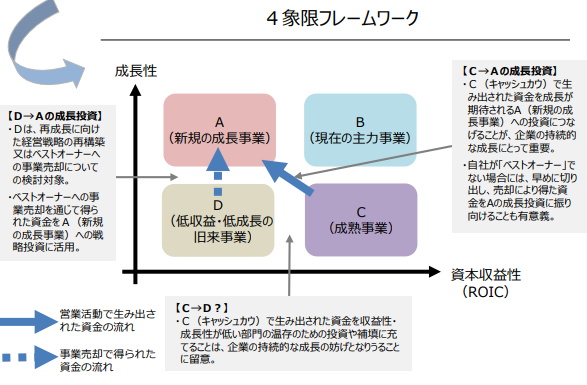

それを見ると、事業ポートフォリオとして想定しているのは、以下のようなものらしいことが判明。

なるほど、この横軸の「資本収益性」がROICということらしい。

コーポレートガバナンス・コードは遵守するか、遵守しなければ説明すべし、というスタンス。

つまり、誤解を恐れずにいうと、コーポレートガバナンス・コードは、

- ROICを活用した事業ポートフォリオを経営管理に使いなさい!

- 使わない場合は、なぜ不要なのか説明しなさい!

ということを求めているもの、と分かりました。

社内への浸透の難しさ

が、いきなりROICと言われても、今までPL中心の管理だった役員・事業部長からすれば「?」という感じ。

企画部門の方からの依頼で役員・事業部長に対してROICを説明しましたが、

- ROEと何が違うんですか?

- 今までの売上高営業利益率じゃダメなんですか?

- 市場から言われて新しい指標を検討するより製品開発を優先すべきでは?

などの素朴な疑問の嵐。

最後の質問はちょっと的はずれなような気もしますね。

ですが、要は「ROICで何ができるのかが分からない」ということが根っこにあると思います。

そんな状況で「ROICはですね、事業別に投下した資本効率性が可視化できるようになって…」などとお勉強的なことを言っても響くわけもなく。

さらに話をややこしくさせるのは、ここにWACC(資本コスト)の議論が絡むこと。

やれ株主資本コストだの、βだの、こんな異国の言語みたいなことをいきなり説明されても不信感しかわかない。

WACCの難解さも相まって「うちみたいな中堅の会社にROICなんて不要なのでは?」というしこりだけが残ってしまう結果になってしまいます。

まずは身近な設備投資評価から始める

で、我々がどうしたか。

今の段階でWACCの考え方を浸透させるのは難しいと判断し、将来の課題として棚上げ。

まずはROICを理解してもらうことに集中しました。

理解してもらうため、まずは設備投資評価に投資の効率性計算を導入してもらうことにしました。

理由は「イメージがしやすいから。」

ROIC(資本生産性)が活用されている事業ポートフォリオは、事業に対する経営資源配分の方針を可視化するもの。

また、引いては撤退の判断基準の設定にも資するものですが、あくまで「事業」レベルの話。

設備投資といった細かいレベルの話ではありません。

ただ、いきなり事業レベルでROICなんて言っても、イメージしづらくて及び腰になってしまいます。

そこで、まずは役員や事業部長でもコントロールしやすい設備投資評価に、投資の効率性計算を導入することにしたのです。

結果として、比較的スムーズに投資効率については理解してもらえました。

もちろん、投資の効率性計算といっても、本当に単純なものです。

投資期間のCF累計を投資額で割っただけ。

でもここを切り口にして、NPVやIRR導入の準備として、時間価値や資本コストの考え方にも触れることができます。

もしここまでできれば、あとはレベルが設備から事業に代わるだけ。

設備投資→事業という感じでレベルを大きくすることで、事業ポートフォリオの浸透を図ることができるのでは…と考えています。

ROIC開示が当たり前の時代が来る!?

我々のご支援は始まったばかりなので、最終的にうまくいくかは分かりません。

ただ、今回の仕事を機に、他社の開示例も調べてみました。

結果、全社ROICを開示している会社はあっても、事業別ROICやWACCを開示している会社はほぼ見当たらず。

コーポレートガバナンス・コード報告書という開示書類も見つけましたが、遵守している場合はROICの活用に関する詳細な状況は分からず。

結局、ROICをどこまで導入しているかは、現状では外からは見えづらい状況です。

ただ、元を正せば、このコーポレートガバナンス改革の一環は、日本の株式市場の透明性を高め、投資マネーを呼び込むことで、日本の市場を活性化させることが目的。

であれば、投資家が興味ある指標のROICの開示が、今後ますます進むことが想定されます。

設備投資評価で投資効率を見ている、だけの世界では到底太刀打ちできなくなります。

経理・企画・後方の方々は、今すぐ浸透することは難しくとも、そろそろ社内でジャブ打ちを始めることが懸命なのではないか、と思います。

なお、今のところ(2022年11月頃)では、ROIC関係の書籍は以下のものがオススメです。

導入部分の記載はちょっとまどろっこしいですが、大まかな全体像を理解できました。

上記の第2弾の「実践編」も出版されていました。さらに踏み込んだ内容なので、まずは上記の第1弾のものでも良いと思います。